住宅ローン第2弾 固定金利タイプ

皆様こんにちは!

今回のブログは「前田」が2週連続で担当致します😊

いよいよ11月に入りました。年々1年が早くなります( ノД`)

山々も色付きモデルルームからの眺めも変わり始めました。

さて、第1弾のテーマは『住宅ローンの変動金利タイプ』でした。

まだご覧になられてない方、ご興味のある方は、是非ご覧下さい!!

第2弾のテーマは『住宅ローンの固定金利タイプ』です。

固定金利タイプの特徴

①一度借入するとその期間は金利が変わらない。

②変動金利より金利が高め

③代表商品はフラット35

④固定という名前ですが金利が変わりやすい商品(借入する迄)

上記のような取り決めのある商品が多いです。

固定金利はどのように決まるのでしょうか?

固定金利の代表商品はフラット35です。こちらの商品は一度借入してしまえば

35年間金利が変わらいという安心の商品です。その分金利は高めに設定されます。

フラット35は新発10年国債利回りと連動しています。ですので毎朝新聞の金融欄にある

国債利回りを見ていると金利があがるか下がるか分かります。

ポイントまとめ

まとめますと、3つのポイントがあります。

①変動金利は「今」、固定金利は「将来」の予測で決まる。

②金利決定の仕組みが全く異なる。

③固定金利が上昇しても、変動金利も上昇するとは限らない。

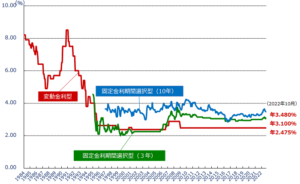

民間金融機関の住宅ローン金利推移(変動金利等)

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。

なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

上記、詳しいことをお知りになりたい人、購入方法のご相談も随時受け付けております。

ご興味のある方は是非モデルルーム迄お越し下さい!!

現在モデルルームは、新型コロナウイルス感染予防対策で完全ご予約制でご案内をしております。

ご予約は、下記HP、フリーダイヤルまでご連絡下さい。

![]()